|

|

📋 この記事でわかること ✅ 退職後の生活費が具体的にいくら不足するのか(実数値) ✅ この方法が向かない人(最初に確認してください) ✅ 月3万円を削減した具体的な5つの対策(再現可能な形で) ✅ 「誰でも届くライン」と「最大削減例」を分けたシミュレーション |

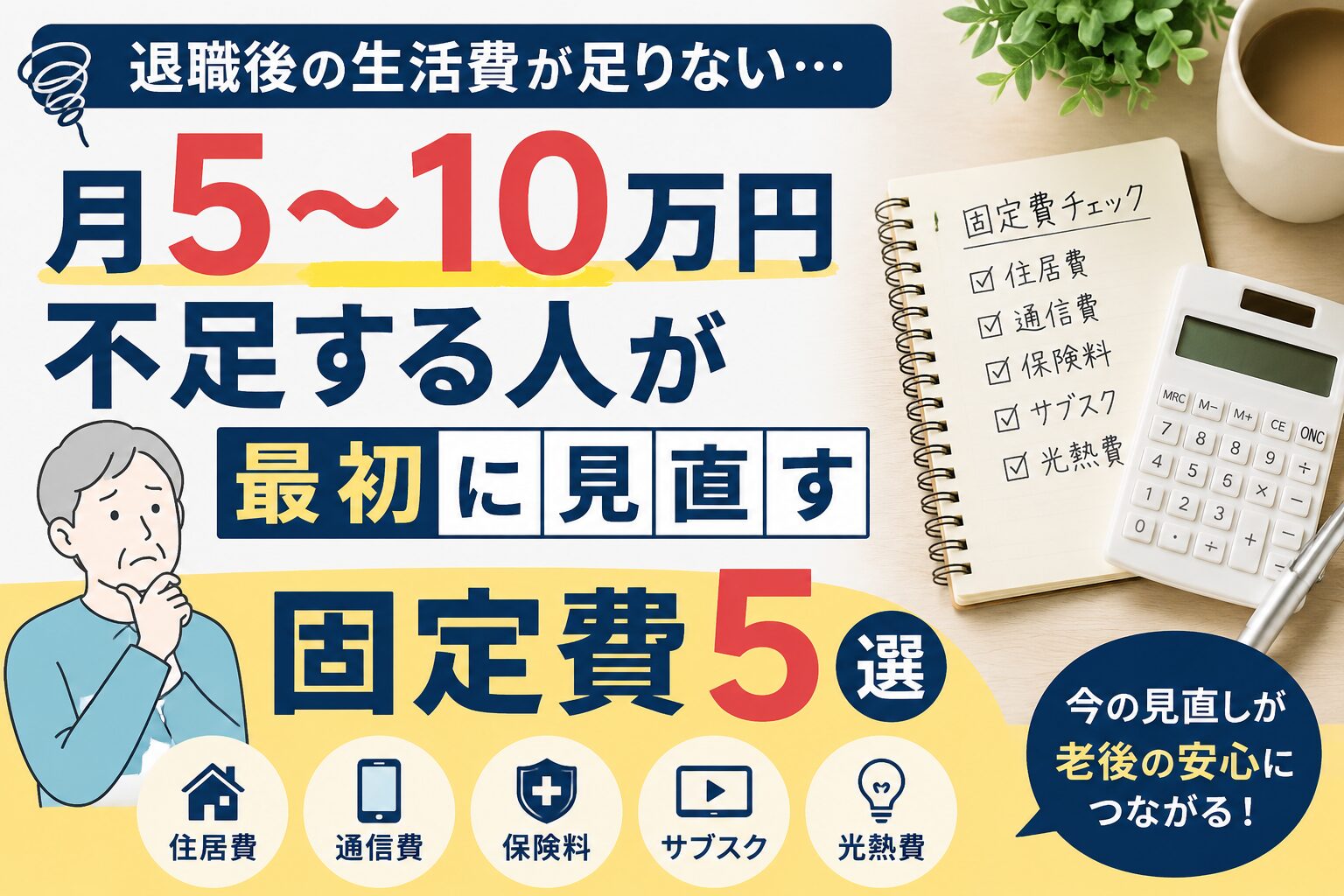

退職後の生活費はいくら足りないのか【年金だけでは不足する現実】

一般的に、退職後の生活費は月20万〜25万円程度と言われています。

一方で、年金収入の平均は月10万〜15万円前後(総務省の家計調査では、高齢夫婦無職世帯の平均支出は約23万円前後)。

|

毎月これだけ不足する可能性があります 5万〜10万円 年間60万〜120万円の不足|何もしなければ資産は確実に底をつきます |

この不足分を埋める方法はいくつかありますが、最も現実的で今すぐ始められるのが「支出を減らすこと」です。

資産を取り崩さずに済む分、精神的な安心感も大きくなります。

退職後の生活費見直しが向かない人【先に確認してください】

記事を読む前に、まずここを確認してください。

すでに対策済みの方には、この記事の効果は限定的です。正直にお伝えします。

|

以下に当てはまる方は、この方法の効果が小さい可能性があります △ すでに格安SIM(月3,000円以下)を使っている方 |

|

📌 当てはまった方も、完全に無意味ではありません 固定費の余地が少ない方は、食費・習慣支出の見直し(対策3・5)に集中してください。 |

退職後の生活費が足りない理由【年金だけでは不足する現実】

① 収入だけが減り、支出が変わらない

年金は月10万円前後が現実です。現役時代の収入と比べると差は歴然で、支出がそのままなら当然不足します。

② 固定費が現役時代のまま放置されている

|

実際にあった典型例 📱 4年前の携帯端末の分割払い——割引終了後も1年間気づかず払い続けていた(月2,880円の無駄) 🛡️ 使わなくなった保険・サブスクをそのまま継続中 「言われた気はするけど面倒で放置」——気づいたときには年間34,560円の損失でした |

③ 現金払いで支出が「見えていない」

現金払いが悪いわけではありません。ただ「何に使ったか記録が残らない」のが問題です。

無駄に気づくのが1ヶ月後では、修正が効かず毎月同じことを繰り返します。

|

👉 つまり「収入減 + 固定費放置 + 見えない支出」—— |

退職後の生活費を月3万円削減する具体的な方法

※すべて2025〜2026年に実際に行った見直し内容です

※効果は個人の状況により異なります。まず自分の固定費を確認してから読んでください。

|

1 固定費を最優先で見直す 固定費の削減は「一度やれば毎月ずっと効果が続く」最も効率的な節約です。

|

|

2 日用品の”節約の勘違い”をやめる 「安いものを買う=節約」は大きな勘違いです。

|

|

3 食費は”管理”で減らす まとめ買いをやめて、近くのスーパーで必要なものだけ購入。

|

|

4 現金払いをやめてキャッシュレス管理へ

キャッシュレス管理に切り替えると、支出履歴がアプリに自動で記録されます。

|

|

5 小さな固定支出をひとつずつ削る 大きな削減が難しければ、小さな固定支出から手をつけるのが現実的です。

|

退職後の生活費削減シミュレーション【誰でも届くラインと最大例を分けて解説】

2025〜2026年実体験ベース。変更前が自分の数字に近い項目だけ参考にしてください。

※すべての項目が当てはまるとは限りません。

一般的な合計削減額:月30,000〜42,000円

現実的な月削減額(一般ライン) 月3万円以上 年間36万円以上の節約|特別なことは何もありません |

※一時的な変動も含むため、継続的な削減は約3万円が現実ラインです。すべての項目が当てはまるとは限りません。

※削減額は「固定費をまだ見直していない人ほど大きくなります」

|

📌 今ここで確認してください。 |

それでも不安が残る場合の考え方

|

「完璧にやらなければ」と思う必要はありません ✅ まず1つだけ、今日から始めてみる ✅ 支出をコントロールできると感じるだけで、不安は和らぎます ✅ 小さな成功体験を積み重ねることが、長続きの秘訣です 「できることから1つやる」——それだけで、生活は確実に変わります。 |

まとめ

退職後の生活費が足りないと感じたら、まず支出の見直しから始めましょう。

特に固定費と支払い方法の見直しは効果が大きく、短期間で結果が出やすいポイントです。

|

📋 この記事のポイント整理 1 固定費(保険・通信費)を最優先で見直す 2 「安いから買う」をやめ、本当に必要なものだけ買う 3 食費は週予算で管理、まとめ買いをやめる 4 キャッシュレス決済で支出を見える化する(PayPay設定が効く) 5 小さな固定支出をひとつずつ削る → 合計で月3万円以上の削減が現実的に可能です |

「あとでやる」は、ほぼ確実にやりません。

固定費を見直すだけで、この「毎日1,600円の流出」は今月から止められます。 |

節約をがんばっているあなたへ

コメント